|

© Э.М. Халимов, Б.В. Хакимов, Р.А. Храмов, 2003 |

ДИФФЕРЕНЦИРОВАННЫЙ НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ

Э.М. Халимов (ИГиРГИ), Б.В. Хакимов, Р.А. Храмов (Госдума РФ)

Введенный с 1 января 2002 г. Налоговый кодекс РФ с включением в него "налога на добычу полезных ископаемых" установил фиксированные ставки налогов (на уровне средних ставок прежних платежей) для отдельных групп полезных ископаемых без учета их природного качества и условий добычи (горно-геологических, природно-климатических и экономико-географических).

Годичная работа добывающих предприятий полностью подтвердила опасения по поводу возможных негативных последствий установления единых недифференцированных ставок налога на условия разработки месторождений (Халимов Э.М., Хакимов Б.В., 2001). В обстановке благоприятной конъюнктуры рынка, продолжающегося повышения спроса на нефть и роста ее цены увеличение добычи нефти в 2002 г. стало еще более актуальным, чем в 2001 и 2000 гг. Однако установленные средние ставки для малодебитных скважин (и низкорентабельных предприятий) оказались чрезмерно высокими и добыча полезных ископаемых из них - убыточной. Поэтому решение двуединой задачи - увеличение добычи нефти на действующих предприятиях и сохранение рентабельности производства - можно было осуществить только путем прекращения эксплуатации малодебитных "нерентабельных" нефтяных скважин (и низкорентабельных предприятий) и одновременно интенсификации отборов нефти из высоко- и среднедебитных скважин. Процесс интенсификации продуктивных скважин, начавшийся 2 года назад, приобрел еще большие масштабы (Халимов Э.М., Халимов Ю.Э., 2002).

Возрастающие потребности рынка при потере добычи в результате остановки малодебитных скважин (и низкорентабельных предприятий) стали удовлетворять путем форсирования отборов в объемах, превышающих технологические и технические нормы. Негативные последствия такой стратегии хорошо известны: краткосрочные - сокращение налогооблагаемой базы; среднесрочные - быстрое истощение активных запасов и смена кратковременного периода подъема на период резкого снижения добычи нефти; долгосрочные - потери в нефтеотдаче, уменьшение извлекаемых запасов нефти (Халимов Э.М., 1999; Халимов Э.М., Валуйскова Т.Н., 2001; Халимов Э.М., Халимов Ю.Э., 2002).

Нельзя не обратить внимание на еще одну особенность единых средних ставок, наносящих ущерб государству: у предприятий с высоким уровнем прибыли (сверхприбылью), достигаемой за счет ненормированных высоких отборов, средние ставки не обеспечивают изъятия в доход государства основной части горной ренты.

Для создания равных экономических условий работы добывающих предприятий, существенно различающихся природно-геологическими характеристиками объектов разработки, состоянием и технологиями разработки, необходимо установить дифференцированные ставки в широком диапазоне значений, намного большем, чем это было до 2002 г.

Предлагается установить единый налог за пользование недрами, включающий платеж за пользование недрами, налог на добавленную стоимость и налог на прибыль. Включение добавленной стоимости в базу единого рентного платежа целесообразно по следующим причинам:

во-первых, применяемый механизм расчета налога на добавленную стоимость (НДС на всю сумму реализации минерального сырья за вычетом НДС на сумму использованных материалов и энергии) приводит к двойной плате за добываемый ресурс. Действительно, кроме платы за пользование недрами, недропользователь фактически платит дополнительно НДС на указанную сумму, так как плата за пользование недрами согласно Налоговому кодексу РФ не входит в число предусмотренных вычетов;

во-вторых, в отличие от других отраслей производства недропользователи, кроме всех обязательных налогов, уплачивают дополнительный платеж за изъятие природного ресурса, сравнимый по величине и даже превышающий средний НДС;

в-третьих, добыча полезных ископаемых в отличие от других видов производства характеризуется высокой капиталоемкостью, энергозатратами и в целом относительно невысокой прибылью. Например, в следующих за добычей перерабатывающих циклах прибыль в расчете на единицу используемого минерального сырья увеличивается в 2-10 раз по сравнению с прибылью при добыче. Поэтому учет НДС в едином платеже специального налогового режима при пользовании участками недр вполне обоснован.

Теоретически горная рента рассчитывается по принципу замыкающих затрат как разность стоимости добычи на худшем месторождении и стоимости добычи на данном месторождении. Однако определить конкретную сумму замыкающих затрат непросто. Поэтому проще и надежнее определять величину горной ренты как сверхприбыли, исходя из среднеотраслевых показателей.

Для практических целей предлагается метод определения горной ренты через превышение фактической прибыли над среднеотраслевой, скорректированной к условиям и текущему состоянию разработки конкретного месторождения.

Сущность предлагаемого рентного налогообложения сводится к регулированию нормы прибыли недропользователя вблизи среднеотраслевой нормы прибыли с повышением или понижением ее величины в зависимости от достигнутой экономической эффективности, сравниваемой со среднеотраслевой эффективностью.

В качестве показателя экономической эффективности Р предлагается использовать отношение накопленных с установленной даты (начала разработки, начала этапа, начала налогового периода) доходов SД к накопленным за тот же период затратам SЗ, дисконтированным к текущему моменту времени (окончанию очередного налогового периода).

На рис. 1 показан пример соответствующей зависимости нормы прибыли N от экономической эффективности Р - N(P). При достижении недропользователем эффективности выше среднеотраслевой получаемые им норма и сумма прибыли возрастают, при снижении эффективности ниже среднеотраслевой - снижаются, что должно обеспечивать стимуляцию к более эффективной разработке месторождения вне зависимости от степени государственного контроля.

Механизм предлагаемого рентного налогообложения заключается в следующем:

1. сумма

накопленной прибыли, полагающаяся недропользователю,![]() определяется как

произведение суммы накопленных затрат SЗ и текущей

нормы прибыли N (Р):

определяется как

произведение суммы накопленных затрат SЗ и текущей

нормы прибыли N (Р):

![]()

2. сумма

накопленного налога, получаемого государством, ![]() определяется как

оставшаяся (большая) часть общей прибыли (П0бщ):

определяется как

оставшаяся (большая) часть общей прибыли (П0бщ):

![]()

3. получаемая

недропользователем прибыль Пнедр (налоги государству Нгос)

в текущий момент времени t определяется как разность накопленной суммы прибыли (суммы

налогов государству) на текущий момент t и суммы прибыли (суммы налогов государству), полученной ранее

на момент (t

- 1):

![]()

Как показано на рис. 1, в начальной стадии освоения месторождения, при ускоренной амортизации капитальных вложений Р <= 1, прибыль П отсутствует и норма прибыли N(P) = 0.

После того как

капитальные вложения окупились, при эффективности Р >= 1, например 1,5,

общая прибыль ![]() получается относительно небольшой и полагающаяся

недропользователю норма прибыли N(P) устанавливается также на невысоком уровне - N(P) =

0,1 (10 %).

получается относительно небольшой и полагающаяся

недропользователю норма прибыли N(P) устанавливается также на невысоком уровне - N(P) =

0,1 (10 %).

Таким образом, первоначально сумма прибыли недропользователя и сумма налогового дохода государства составят:

При продолжении добычи эффективность возрастает до среднеотраслевой, например Р = 2, и согласно заданной зависимости норма прибыли также возрастает до среднеотраслевой - N(P) = 0,2 (20 %), в результате чего сумма прибыли получается многократно большей за счет роста обоих сомножителей:

![]()

В случае если дальнейшее повышение эффективности не увеличивает норму прибыли, тогда рост суммы прибыли будет определяться только ростом затрат. Гораздо привлекательнее для недропользователя и государства иметь дальнейший, хотя бы небольшой рост нормы прибыли при росте эффективности (при росте Р с 2 до 3 N(P) увеличивается с 20 до 25 %).

При дальнейшем росте эффективности достаточно высокая норма прибыли может быть ограничена (при Р > 3 N(P)max = 25 %).

В табл. 1 приводится пример расчета прибыли недропользователя и налоговых доходов государства при разработке условного месторождения полезных ископаемых (без учета дисконтирования).

Как следует из табл. 1, предложенный механизм налогообложения обеспечивает достаточно простое, оперативное и полное изъятие у недропользователя не принадлежащей ему горной ренты, предоставляя ему возможность получения более высоких прибылей за счет более эффективной работы.

На заключительном этапе добычи истощенных запасов показатель эффективности Р неизбежно снижается, а пользователя недр желательно заинтересовать в максимально полном извлечении полезного ископаемого. Для этого норма прибыли может фиксироваться на максимальном значении, которое было достигнуто недропользователем на предыдущем этапе.

В случае если специальный налоговый

режим предусматривает более заманчивый для недропользователя раздел прибыли,

при использовании той же зависимости (см. рис.1) сумма прибыли

недропользователя и сумма налогового дохода государства составят:

![]()

Все остальные формулы и закономерности идентичны ранее рассмотренному случаю задания нормы прибыли в зависимости от экономической эффективности разработки.

В табл. 2 приводится пример расчета прибыли недропользователя и налоговых доходов государства в случае раздела прибыли при разработке того же модельного месторождения полезных ископаемых (без учета дисконтирования).

Сравнение итоговых данных табл. 1 и 2 показывает, что для недропользователя предпочтителен вариант с разделом прибыли, хотя в других случаях может получиться иначе. В общем случае результат определяется исходными данными конкретного месторождения и выбранными параметрами зависимости нормы прибыли (либо доли прибыли) от экономической эффективности разработки, поэтому предлагаемый налоговый режим для конкретных месторождений полезных ископаемых должен иметь соответствующие технико-экономическое и финансово-экономическое обоснования.

Заметим, что предлагаемый механизм налогообложения позволяет вычислять конечные результаты, минуя расчеты по годам. Например, итоговые данные по табл. 1 и 2 получаются исходя из суммарных затрат и доходов за весь многолетний период.

Из рассмотренных формул и табл. 1, 2 следует, что предлагаемый специальный налоговый режим можно считать достаточно простым и прозрачным, способным обеспечить как оперативное и полное изъятие у недропользователя образующейся сверхприбыли, так и необходимую рентабельность на заключительных этапах разработки месторождений для полного проектного извлечения полезных ископаемых.

Ожидаемый экономический эффект от введения предлагаемого специального налогового режима можно проиллюстрировать следующим примером, исходя из увеличения объемов добычи нефти за счет введения в эксплуатацию фонда простаивающих низкодебитных скважин:

1. из общего фонда 110 тыс. нефтяных скважин в России около 40 тыс. являются низкодебитными и при отсутствии льгот в условиях общего налогового режима их эксплуатация нерентабельна, в связи с чем они простаивают. Остальные 70 тыс. скважин обеспечивают среднегодовой объем добычи нефти и газового конденсата около 300 млн т;

2. введение в эксплуатацию 40 тыс. простаивающих скважин обеспечит по оценкам экспертов прирост добычи не менее 50 млн т при незначительных затратах на их расконсервацию;

3. при действующей налоговой системе добыча 300 млн. т нефти и газового конденсата с учетом налога на добычу, налога на прибыль и налога на добавленную стоимость обеспечивает около 300 млрд р. дохода бюджета, т.е. в среднем:

300 млрд р/ 300 млн т = 1000 р/т.

Поскольку для низкодебитных скважин такая налоговая нагрузка является слишком высокой, вводимый специальным налоговым режимом единый платеж можно установить на уровне около 200 р/т. Это позволит получить дополнительно в бюджеты всех уровней:

200 р. * 50 млн. т = 10 млрд. р.

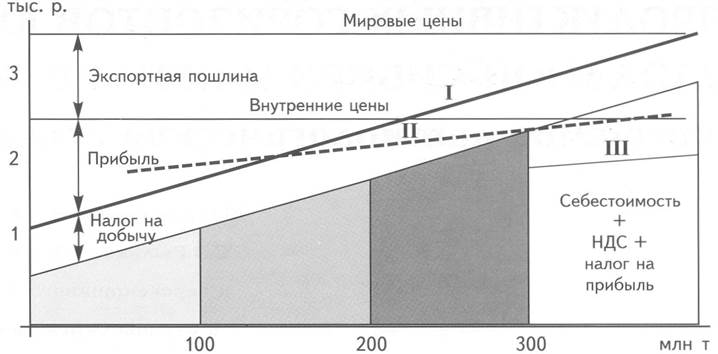

Общая картина соотношения себестоимости добычи нефти и газового конденсата в 2002 г. в России с учетом налогов, внутренних и мировых цен приведена на рис. 2.

Введение единой ставки налога на добычу (см. линию I на рис. 2) вместо дифференцированных ставок привело к тому, что около 1/4 объема добычи нефти стало убыточным.

Продолжение добычи "убыточной нефти" в настоящее время можно объяснить покрытием убытков за счет части прибыли от добычи с других рентабельных участков и за счет части прибыли от реализации на экспорт, а главное - социальной ответственностью руководства нефтедобывающих компаний перед коллективами своих работников и постоянными потребителями.

Восстановление дифференцируемых ставок: повышенных ставок для высокорентабельных участков недр и пониженных ставок для низкорентабельных участков недр - позволит лишь восстановить рентабельность всех 300 млн. т добываемой нефти (см. линию II на рис. 2), но не решит проблему эксплуатации низкодебитных скважин.

Проблема введения в эксплуатацию низкодебитных скважин может быть решена лишь путем более значительного снижения налогового бремени, т.е. посредством введения предлагаемого или аналогичного специального налогового режима (см. линию III на рис. 2).

В качестве реальных примеров, подтверждающих необходимость и экономическую целесообразность введения специальных налоговых режимов при пользовании недрами, наряду с десятками тысяч простаивающих низкодебитных скважин можно привести Удоканское месторождение меди (Читинская область), Ломоносовское месторождение алмазов (Архангельская область) и другие важные объекты, имеющиеся практически в каждом субъекте Российской Федерации.

Вынося на обсуждение предложение по методике установления дифференцированного налога на добычу полезных ископаемых, авторы приглашают заинтересованных лиц совместно подготовить проект закона по введению такого налога для внесения в Государственную Думу РФ в качестве законодательной инициативы в установленном Конституцией РФ и Регламентом Государственной Думы порядке.

A procedure of determining differentiated mining rent through the averaged industry profit adjusted by an actual enterprise income with due regard to mining and geological conditions and current state of the certain fields development is proposed. It is suggested to work out a draft RF law.

|

Год |

З |

Д |

SЗ |

SД |

Р |

N(P),% |

SПобщ |

SПнедр |

Пнедр |

SНгос |

Нгос |

|

1-й |

1000 |

0 |

1000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

2-й |

100 |

200 |

1100 |

200 |

0,18 |

0 |

0 |

0 |

0 |

0 |

0 |

|

3-й |

100 |

400 |

1200 |

600 |

0,5 |

0 |

0 |

0 |

0 |

0 |

0 |

|

4-й |

100 |

600 |

1300 |

1200 |

0,92 |

0 |

0 |

0 |

0 |

0 |

0 |

|

5-й |

100 |

800 |

1400 |

2000 |

1,43 |

14,3 |

600 |

200,2 |

200,2 |

399,8 |

399,8 |

|

6-й |

100 |

1000 |

1500 |

3000 |

2,0 |

20,0 |

1500 |

300 |

97,8 |

1200 |

800,2 |

|

7-й |

100 |

900 |

1600 |

3900 |

2,44 |

22,2 |

2300 |

355,2 |

55,2 |

1944,8 |

744,8 |

|

8-й |

100 |

800 |

1700 |

4700 |

2,76 |

23,8 |

3000 |

404,6 |

49,4 |

2595,4 |

650,6 |

|

9-й |

100 |

700 |

1800 |

5400 |

3,0 |

25 |

3600 |

450 |

45,4 |

3150 |

554,6 |

|

10-й |

100 |

600 |

1900 |

6000 |

3,16 |

25 |

4100 |

475 |

25 |

3625 |

475 |

|

11-й |

100 |

500 |

2000 |

6500 |

3,25 |

25 |

4500 |

500 |

25 |

4000 |

375 |

|

12-й |

100 |

400 |

2100 |

6900 |

3,28 |

25 |

4800 |

525 |

25 |

4275 |

275 |

|

13-й |

100 |

300 |

2200 |

7200 |

3,27 |

25 |

5000 |

550 |

25 |

4450 |

175 |

Итоговая рентабельность (R): Rобщ = SПо6щ /SЗ = 5000/2200 = 227,3 %; Rнедр = 550/2200 = 25 %; Rгос = 4450/2200 = 202,3 %.

|

Год |

З |

Д |

SЗ |

SД |

Р |

N(P),% |

SПобщ |

S Пнедр |

Пнедр |

S Нгос |

Нгос |

|

1-й |

1000 |

0 |

1000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

2-й |

100 |

200 |

1100 |

200 |

0,18 |

0 |

0 |

0 |

0 |

0 |

0 |

|

3-й |

100 |

400 |

1200 |

600 |

0,5 |

0 |

0 |

0 |

0 |

0 |

0 |

|

4-й |

100 |

600 |

1300 |

1200 |

0,92 |

0 |

0 |

0 |

0 |

0 |

0 |

|

5-й |

100 |

800 |

1400 |

2000 |

1,43 |

14,3 |

600 |

85,8 |

85,8 |

514,2 |

514,2 |

|

6-й |

100 |

1000 |

1500 |

3000 |

2,0 |

20,0 |

1500 |

300 |

214,2 |

1200 |

685,8 |

|

7-й |

100 |

900 |

1600 |

3900 |

2,44 |

22,2 |

2300 |

510,6 |

210,6 |

1789,4 |

589,4 |

|

8-й |

100 |

800 |

1700 |

4700 |

2,76 |

23,8 |

3000 |

714 |

203,4 |

2286 |

496,6 |

|

9-й |

100 |

700 |

1800 |

5400 |

3,0 |

25 |

3600 |

900 |

186 |

2700 |

414 |

|

10-й |

100 |

600 |

1900 |

6000 |

3,16 |

25 |

4100 |

1025 |

125 |

3075 |

375 |

|

11-й |

100 |

500 |

2000 |

6500 |

3,25 |

25 |

4500 |

1125 |

100 |

3375 |

300 |

|

12-й |

100 |

400 |

2100 |

6900 |

3,28 |

25 |

4800 |

1200 |

75 |

3600 |

225 |

|

13-й |

100 |

300 |

2200 |

7200 |

3,27 |

25 |

5000 |

1250 |

50 |

3750 |

150 |

Итоговая рентабельность (R): Roбщ = SПо6щ/S3 = 5000/2200 = 227,3 %; Rнедр = 1250/2200 = 56,8 %; Rгос = 3750/2200 = 170,5 %.

Рис. 1. ПРИМЕР ЗАВИСИМОСТИ НОРМЫ ПРИБЫЛИ N (Р) ОТ ЭФФЕКТИВНОСТИ ВЫПОЛНЯЕМЫХ РАБОТ Р

Рис. 2. ЭКОНОМИКА ДОБЫЧИ НЕФТИ И ГАЗОВОГО КОНДЕНСАТА В РОССИИ В 2002 г.