|

© В.Ю. Зайченко, 2005 |

КАПИТАЛИЗАЦИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ, СОЗДАВАЕМЫХ В СФЕРЕ НЕДРОПОЛЬЗОВАНИЯ

Зайченко В.Ю. (ВНИИгеосистем)

Социальные, экономические и политические проблемы России, так или иначе зависят от решения проблемы капитализации активов. Стоимость российских материальных активов по сравнению с зарубежными сверхнизка, а рыночная капитализация в 4-5 раз ниже западных аналогов, даже с учётом хорошо управляемых, акционированных и приватизированных, поставляющих большую часть продукции за рубеж нефтедобывающих компаний.

В среднем российские активы стоят дешевле зарубежных примерно в 40 раз, но именно они по экспертным оценкам в 2004 г. обеспечивали 94 % валового продукта (Чернышев С., 2004).

С нематериальными активами дело обстоит ещё хуже - подавляющее число российских предприятий вообще не приступало к формированию нематериальных активов, в то время как по данным Британского института защиты торговых знаков отношение материальных и нематериальных активов в ряде крупных зарубежных компаний и фирм составляет: "British Petroleum" - 29/71; "Coca-Cola" - 4/96; "Hires" и "Crash" - 9/91.

В середине 80-х гг. отделение "Schweepes" заплатило компании "Cadbury" 220 млн. дол. за фирмы "Hires" и "Crash", когда их материальные активы составляли всего лишь 9 % суммы сделки, а все остальное приходилось на нематериальные активы. Ещё более разительные примеры можно привести по стоимости брэндов. По данным журнала "Эксперт" есть примерно 60 мировых брэндов, стоимость которых превышает 1 000 000 дол. Например, "Coca-Cola" - 84; "Nescafe" - 80; "Nokia" - 21; "Nike" - 8 млрд. дол. США и т.д., а стоимость брэндов, приходящихся на стоимость бизнеса, в целом составляет: "Coca-Cola" - 59, "Nescafe" - 23, "Nokia" - 44 %. Обычно эта цифра варьирует от 17 % у "Toyota" до 70 % у BMW [2, 4].

Ещё более удивительно выглядят данные о конкретных сделках. Так, компания "Grand Net" за 1,2 млрд. дол. приобрела у компании "Henblein" право на использование на территории США брэнда "Smirnoff", а итальянский концерн "Aprilia" купил брэнд "Mono Guzzi" за 68 млн. дол. (Зайченко В.Ю., 2004; [1]). Как видно, вовлечение нематериальных активов в хозяйственный оборот в международной практике достаточно широко развито, что приносит фирмам и компаниям достаточно ощутимые доходы (Зайченко В.Ю., 2002; [2; 3]).

Рассмотрим капитализацию нематериальных активов.

Исходя из классического определения, что капитал - это совокупность средств (имущество, недвижимость), приносящих прибыль [6]), нематериальные активы, являющиеся совокупностью имущественных прав конкретного предприятия, также должны приносить их правообладателям прибыль, которая может быть в последующем капитализирована и направлена на расширение производства или выпуск новых акций. Для этого нужно выполнить как минимум три условия - иметь на балансе предприятия нематериальные активы, правильно определить их коммерческую стоимость и своевременно ввести в хозяйственный оборот для извлечения дохода.

О технологии формирования нематериальных активов на предприятиях опубликовано много работ (Карзаева Н.Н., Колтакова М.И., 2002; [4]), поэтому рассмотрим коммерческую стоимость нематериальных активов.

Этот вопрос представляет особый интерес в связи с тем, что объекты интеллектуальной собственности при формировании нематериальных активов ставятся на бухгалтерский учёт по первоначальной стоимости, т.е. по затратам, которые понесло предприятие на их создание [5], но выходить на рынок с товаром, который представляет собой право на использование объектов интеллектуальной собственности с такой продажной ценой ради покрытия расходов на их создание, никто, конечно, не будет, поэтому весьма важно заранее произвести оценку их возможной рыночной стоимости для определения размеров прибыли (Леонтьев Б.Б., 2002; Лукачева Л.И., Егорычев Д.И., 2004).

Выполнение этого условия приобретает особое значение для сферы недропользования, где имеется достаточно большое число объектов нематериальных активов - начиная с предоставления прав на пользование недрами и кончая использованием большого числа объектов авторских прав на документированную геологическую информацию об их изученности, новых технологиях и других инновационных разработках (Зайченко В.Ю., 2002; 2004).

Известно, что коммерческая стоимость - это рыночная цена товара, с которым правообладатель выходит на рынок и затем с учётом спроса продаёт его по сходной цене. Но рыночную стоимость продукции можно определить только после завершения ее создания, а предприятие ещё в процессе разработки заинтересовано в том, чтобы знать ее потенциальную коммерческую стоимость, т.е. сравнение предполагаемых затрат на разработку и перспектив извлечения выгоды от ее сбыта.

Если коммерческая оценка стоимости объектов согласно закону РФ "Об оценочной деятельности в Российской Федерации" осуществляется независимыми оценщиками, имеющими лицензию на этот вид деятельности, то потенциальная коммерческая стоимость создаваемых на предприятии объектов интеллектуальной собственности может определяться силами экономической службы самого предприятия совместно с разработчиками.

Расчёт коммерческого потенциала нематериальных активов отличается от расчёта экономической эффективности тем, что может осуществляться на всех стадиях разработки интеллектуального продукта и предполагает возможность выполнения корректирующих мероприятий, в то время как расчёт фактической экономической эффективности выполняется по завершении всех работ. Это весьма важное обстоятельство, так как позволяет избежать бросовых затрат на разработку.

Создание конкурентоспособной продукции весьма сложный процесс, зависящий не только от инновационной и творческой активности сотрудников предприятия, но и от степени учёта последних достижений в области науки и техники, а также изучения спроса на рынке. Это требует организации особого управления таким процессом, включая мониторинг изменения коммерческого потенциала создаваемых интеллектуальных активов (Лукачева Л.И., Егорычев Д.И., 2004).

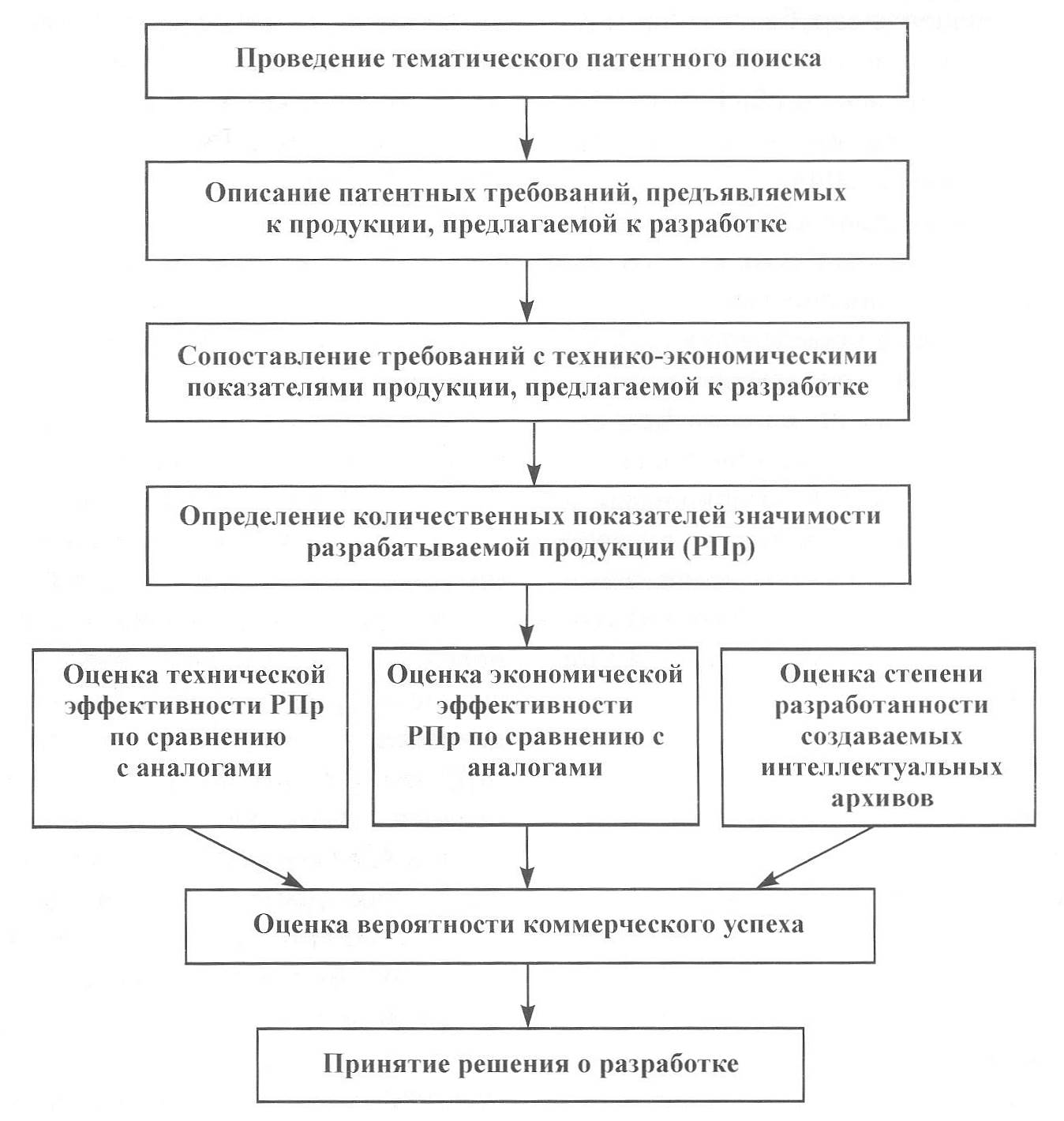

Технология определения коммерческого потенциала в общем виде может быть представлена следующим образом (рисунок).

Оценка технической эффективности РПр по сравнению с аналогами предполагает оценку влияния предлагаемых идей на технико-экономические показатели продукции, в которой они будут использованы. Ее оценка производится по вероятностным показателям социально- экономической значимости разработок, ожидаемым технико-экономическим параметрам, технология определения которых существенно не отличается от имеющихся методик оценок новой техники.

Оценка степени разработанности создаваемой продукции определяется коэффициентом ее готовности к выходу на рынок.

Приведённая схема определения коммерческого потенциала создаваемых интеллектуальных активов характерна для технических и технологических разработок, а что касается информационно-геологической продукции, то его определение существенно отличается тем, что в основу тематического поиска берутся не патенты, а информационно-геологические аналоги использования недр в сходных географо-экономических условиях, а также стоимость минерального и энергетического сырья на внутреннем и международном рынках. Некоторые подходы к определению коммерческого потенциала объектов интеллектуальной стоимости изложены в работе автора статьи (2005).

Определение коммерческого потенциала интеллектуальных активов позволяет заранее оценить возможные и примерные размеры прибыли от их реализации на рынке, тем самым установить эффективность вложения капитала в ту или иную разработку или проведение геолого-разведочных работ, по завершении которых можно получить конкурентоспособную продукцию.

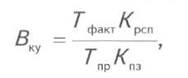

Оценка вероятности коммерческого успеха после определения трёх составляющих РПР (см. рисунок) осуществляется, исходя из предложения о том, что чем быстрее будет реализован проект или завершена работа, тем выше вероятность успеха и выше прибыль.

Расчет вероятности коммерческого успеха (с учётом времени) можно определить по формуле

где Tфакт - фактически затраченное время на разработку; Kрсп - рыночная стоимость продукции; Tпр - время, предусмотренное проектом на разработку; Кпз - прямые затраты на разработку.

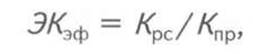

Экономическую эффективность созданного интеллектуального актива рассчитывают по формуле

где Kрс и Кпр - соответственно рыночная стоимость и затраты на создание интеллектуального актива.

Оценка экономической эффективности создаваемого интеллектуального актива - это только обоснование для принятия решения о завершении разработки объекта интеллектуальной деятельности и дальнейшего его продвижения на рынок, что позволит осуществить его капитализацию, т.е. оценить его действительную рыночную стоимость и получить при реализации финансовый капитал.

Рыночная капитализация отражает ожидания инвесторов разработки, которые опираются на ряд явных и неявных прогнозов, составляющих формулу капитализации, а именно:

наличие рынка сбыта для создаваемой продукции;

как долго будет существовать спрос на эту продукцию и как он будет изменяться на протяжении всего времени;

какую часть спроса на этот вид продукции можно будет захватить и удерживать за собой;

какое время актив сможет пользоваться спросом до утраты его экономической или технической привлекательности.

На эти вопросы должны ответить в службе маркетинга предприятия, чтобы еще на стадии экономической оценки создаваемого интеллектуального актива можно было прогнозировать его судьбу на рынке.

Рынок - это всегда неопределенность и от него нельзя требовать "здравого смысла", он может быть только у людей, поэтому задача управленцев - конвертировать здравый смысл в рост капитализации. Отсюда возник термин "предпринимательская капитализация" - последовательность действий над активами, которая превращает их из "втормета" в капитал и в дальнейшем ведёт к росту стоимости активов за счёт увеличения извлекаемой прибыли от реализации. Но где потребители на интеллектуальную продукцию? Плановый спрос упразднили, рыночный спрос на результаты интеллектуальной деятельности ещё не сформировался, как быть в этой ситуации?

Если говорить о сфере недропользования, то есть такой рынок, на котором имеется спрос пока только на два вида объектов, входящих в состав нематериальных активов. Это право на землю и право на недра. Что касается права пользования объектами авторского права (геологические и геофизические отчёты, программное обеспечение, базы данных, карты, разрезы, геолого-геофизические модели месторождений и др.), а также объектами промышленной интеллектуальной собственности (изобретения, полезные модели, промышленные образцы, ноу-хау, торговые марки и др.), то в этой части сложилась парадоксальная ситуация: спрос на них есть как на неизбежное сопровождение оформления права пользования участками недр, а не как на самостоятельный вид нематериальных активов, так как без геологической информации, раскрывающей рыночную ценность участков недр, являющихся безликим пространством, они не представляют для недропользователей никакого интереса.

Самое парадоксальное заключается в том, что эта ситуация узаконена действующим положением "О порядке лицензирования пользования недрами", которое утверждено постановлением Верховного Совета Российской Федерации 15 июля 1992 г. за № 3314. Странно, но до настоящего времени это положение не отменено и продолжает действовать. Главной причиной создавшегося положения является то, что указанные объекты юридически не оформлены как объекты имущественного права в составе нематериальных активов предприятий.

В России в этой области вообще сложилась парадоксальная ситуация - де-факто - такие объекты есть, а де-юре - они не существуют, в связи с чем в качестве товарной продукции на рынке присутствовать не могут.

Парадоксальность ситуации подчёркивается ещё и тем, что законодательство Российской Федерации в настоящее время обеспечивает правовую охрану подобных объектов интеллектуальной собственности в полном объёме, а следовательно, и юридическое подтверждение их наличия и необходимости бухгалтерского учёта в составе нематериальных активов предприятий (Лукачева Л.И., Егорычев Д.И., 2004; [5]).

Сопутствующих причин такого положения достаточно много: от отсутствия ведомственных нормативных актов до чисто субъективных подходов к решению этой проблемы. По нашему мнению основной причиной является слабое знание юридическими и физическими лицами своих прав в этой области и как следствие - непринятие мер к защите своих законных интересов в условиях рыночной экономики.

Таким образом, можно констатировать, что капитализация нематериальных активов в сложившихся условиях упирается в проблему формирования нематериальных активов предприятий, а затем уже выхода с ними на рынок и получения доходов и реализации дополнительных финансовых возможностей для развития производства. Но самое интересное, происходящее на рынке недропользования, заключается в том, что право на использование участков недр как товара не может быть реализовано без наличия информационно-геологических ресурсов, раскрывающих их изученность, а, следовательно, и возможность определения места, количества и качества полезных ископаемых, являющихся главной целью права пользования недрами.

Информационно-геологические ресурсы представлены как раз объектами авторского права - геологическими отчётами, картами, разрезами, ТЭО и др., без наличия которых товар в виде прав пользования безликими участками недр как таковыми никому не нужен. В этой ситуации основным товаром должен выступать нематериальный актив, представленный объектами интеллектуальной деятельности.

Аналогичная ситуация при реализации прав пользования недрами наблюдается и с технологическими, техническими и методическими инновациями, представленными объектами исключительных прав (интеллектуальная собственность) на изобретения, полезные модели, промышленные образцы, ноу-хау и т.д. Они являются сопутствующим товаром на рынке недропользования, без использования которого нельзя обеспечить эффективное геологическое изучение и использование недр.

Проблемы формирования нематериальных активов и их продвижение на рынок с последующей капитализацией прибыли тесно связаны с системой управления этими процессами, которую следует развивать, исходя из международного опыта (Зайченко В.Ю., 2003; [2, 3]), но прежде всего, необходимо создать новый тип управленцев в среде предпринимателей и государственных служащих, способных управлять интеллектуальным капиталом в условиях рыночной экономики. Они должны быть прямо заинтересованы в открытости нематериальных активов предприятий и организаций для инвестирования и капитализации, владеть современными методами управления собственностью.

Первое, что следует сделать, это вывести в число приоритетных проблему капитализации активов в сфере недропользования и приступить к формированию корпуса управленцев, готовых и способных управлять собственностью по открытой модели и обеспечивать быстрый рост стоимости нематериальных активов.

Литература

1. Бохорович В. Ваша интеллектуальная собственность / В. Бохорович, А. Монастырская, М. Трохова. - М.: Бухгалтерский учёт, 2002.

2. Зарубежный опыт реализации прав государства на результаты интеллектуальной собственности. Комитет Государственной Думы по безопасности, сайт.

3. Краснова В. Время брэндов - одиночек прошло // Эксперт. - 2004. - № 21.

4. Козырев А.Н. Оценка интеллектуальной собственности. - М.: Экспертное Бюро, 1997.

5. Положение по бухгалтерскому учету “Учет нематериальных активов" (утверждено приказом Минфина России от 16 октября 2000 г. № 91-н).

6. Энциклопедия предпринимателя. - СПб.: ТОО "ОЛбис", АО "Сатисъ", 1994.

The intangible assets capitalization under present conditions rests upon formation problem of an enterprise intangible assets, and then entering the market and getting profit and realization of these additional financial opportunities for the production development. However, the most interesting event taking place in the subsurface use market is that the right to use subsurface sites as a commodity could not be realized without presence of information geological data relating to their investigation and therefore a possibility to determine location, quantity and quality of natural resources being the main target of subsurface use rights.

The problem of intangible assets and their advance to the market with follow-up profit capitalization are closely connected with the management system of such processes. This system should be developed basing on the international experience, but first of all, it is required to generate a new type of managers among businessmen and state employees able to govern intellectual capital under market economy.

Рисунок. ТЕХНОЛОГИЯ ОПРЕДЕЛЕНИЯ КОММЕРЧЕСКОГО ПОТЕНЦИАЛА ИНТЕЛЛЕКТУАЛЬНЫХ РАЗРАБОТОК