|

© С.Д. Богданов, Е.В. Кекяшкиева, 2006 |

ПРИМЕНЕНИЕ СРАВНИТЕЛЬНОГО МЕТОДА ДЛЯ ОЦЕНКИ ВЕРОЯТНЫХ СТАРТОВЫХ ПЛАТЕЖЕЙ ЗА ПРАВО ПОЛЬЗОВАНИЯ НЕДРАМИ УЧАСТКОВ, ВЫСТАВЛЯЕМЫХ НА ОТКРЫТЫЕ АУКЦИОНЫ

С.Д. Богданов, Е.В. Кекяшкиева (ВНИГНИ)

В Российской Федерации накоплен опыт проведения открытых аукционов на право пользования недрами с целью геологического изучения, разведки и добычи УВ-сырья. На стадии подготовки условий проведения аукционов большое значение имеет предварительная оценка начального (стартового) платежа, с которого начнутся аукционные торги. Слишком низкие начальные значения стартового платежа не будут стимулировать участников аукциона к достижению в процессе торгов справедливой рыночной цены за право пользования участком недр. Неоправданное завышение начальных (стартовых) условий может привести к тому, что аукцион не состоится, в результате чего затянутся сроки разведки и ввода в разработку запасов УВ-сырья, что приведет к потерям доходов в бюджеты всех уровней от проведения поисково-разведочных работ и последующей разработки месторождений.

В основу определения стартовых платежей положены методы стоимостной оценки, которые отвечают принятым в мировой практике принципам финансового анализа и оценки эффективности инвестиций, а также учитывают реальные экономические условия в Российской Федерации. В теории стоимостной оценки рассматриваются три основных метода:

доходный подход - совокупность методов оценки стоимости объекта, основанных на определении ожидаемых доходов от использования объекта оценки;

затратный подход - совокупность методов оценки стоимости объекта, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки с учетом его износа;

сравнительный подход - совокупность методов оценки стоимости объекта, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация об их стоимости.

Доходный подход состоит в определении стоимости объекта на основе тех доходов, которые он способен в будущем принести своему владельцу. Основой для расчетов служит известная методика денежных потоков.

Основные преимущества доходного подхода:

комплексный учет будущих доходов и затрат по проекту;

учет различного рода рисков (страновых, подтверждаемости ресурсов и др.) для потенциальных инвесторов путем обоснования вероятной ставки дисконта.

Так как ценность месторождения (участка недр) определяется находящимися в нем полезными ископаемыми (УВ-сырьем), то использование затратного подхода (расчет суммы затрат на восстановление запасов месторождения) не имеет смысла при расчете вероятной рыночной и начальной стартовой стоимости запасов участков. По этой причине на практике затратный подход не применяется.

Сравнительный подход базируется на известной стоимости аналогичных объектов, в том числе полученной по результатам сделок с ними. При этом следует заметить, что сделки с месторождениями (участками недр) запрещены законодательно, а распределение объектов недропользования на аукционах не всегда носит репрезентативный характер. Поэтому в целях государственного регулирования недропользования сравнительный подход рассматривается как вспомогательный и только для оценки степени соответствия расчетного стартового платежа результатам фактической (по данным проведенных аукционов) стоимости запасов нефти, газа или условного топлива.

Анализ состояния изученности и структуры запасов объектов, выставляемых для проведения аукционов в 2004-2005 гг., показал, что многие участки слабо разведаны и, как правило, расположены в районах с плохо развитой инфраструктурой, отсутствием близко расположенных транспортных коммуникаций.

В этой связи для таких участков при расчете стартовых платежей доходным методом возникает ряд трудностей:

сложно обосновать относительно достоверные прогнозные профили добычи нефти, газа и конденсата в условиях отсутствия фактических данных опробования скважин и разрабатываемых месторождений-аналогов;

из-за отсутствия разрабатываемых месторождений-аналогов трудно дать достоверную оценку нормативам капитальных и эксплуатационных затрат, что резко снижает качество прогноза стоимости запасов;

остается нерешенной проблема вывоза продукции из-за отсутствия действующих магистральных нефтепроводов, автомобильных и ж/дорог (особенно для участков Восточной Сибири). Часто попытки даже частичного учета затрат на внешний транспорт за счет средств самого проекта приводят к резкому снижению экономических показателей и, как следствие, значения стартовых платежей.

В этой связи большой интерес представляет применение сравнительного метода, основанного на обобщении опыта проведения реальных аукционов в различных регионах Российской Федерации с целью определения вероятной рыночной стоимости запасов участков для последующего учета при расчетах начальных платежей.

Для решения поставленной задачи был выполнен анализ результатов проведения аукционов за 2004-2005 гг. с целью сравнения результатов оценки начальных стартовых платежей с фактической стоимостью запасов, полученной в результате аукционных торгов.

В 2004-2005 гг. на аукционы выставлялись участки недр с целью получения лицензий на геологическое изучение, разведку и добычу на территориях многих Республик, автономных округов, краев и областей [1, 2]. Предварительный анализ материалов показал, что по ряду территорий отсутствует необходимый объем данных или отмечается значительный (на порядки) разброс значений стоимости запасов, что не позволяет с достаточной степенью надежности ориентироваться на фактические результаты аукционов для их использования при прогнозе вероятной стоимости запасов новых участков. В этой связи они были исключены из дальнейшего анализа. Наиболее полной и надежной представляется информация о фактической стоимости запасов участков, расположенных в Республике Удмуртия, Ханты-Мансийском АО, Самарской, Оренбургской, Томской областях и Республике Башкортостан (таблица). Как видно, разброс значений стоимости запасов по этим участкам находится в приемлемом диапазоне. Следует отметить, что даже по этим территориям имеется ряд несоответствий между запасами и их стоимостью. Так, по Оренбургской области это относится к Рубежинской и Барсуковской площадям, в Республике Башкортостан - Баряшскому месторождению, Самарской области - Восточно-Александровскому участку.

Степень увеличения стоимости запасов по отношению к начальным стартовым платежам в процессе проведения аукционных торгов оказалась различной. На территориях Ханты-Мансийского АО, Самарской, Оренбургской и Томской областей стоимость участков недр заметно выше их начальной стоимости (см. таблицу).

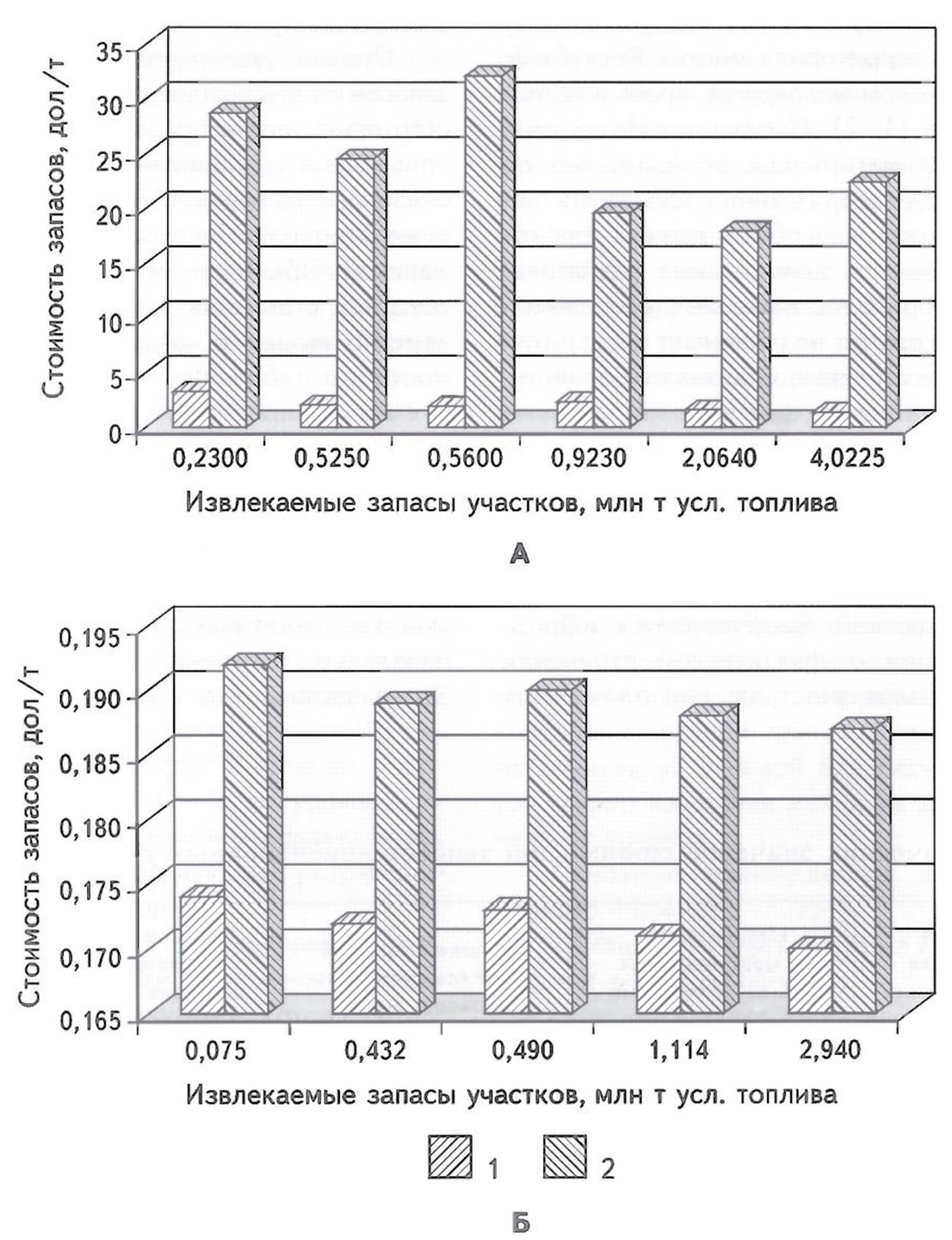

Из распределения начальных стартовых и фактических стоимостей запасов по результатам проведения аукционов в Самарской области следует, что во всех случаях фактические значения стоимости участков оказались заметно выше начальных платежей (рисунок). Это свидетельствует о возможности корректировки расчетных начальных платежей по новым лицензионным участкам в сторону повышения с учетом фактических аналогов “продаж” участков на данной территории. Кроме того, полученные данные подтверждают эффективность процедуры проведения аукционных торгов в Самарской области, в процессе которых стоимость запасов заметно возросла и при близилась к вероятной рыночной стоимости.

Совершенно иная картина наблюдалась при проведении аукционов по участкам на территории Республики Башкортостан, где победителем всех аукционных торгов за 2004-2005 гг. признана ОАО “Акционерная нефтяная компания” Башнефть (см. рис. 1, Б). Фактически аукционных торгов не было, а увеличение стоимости запасов по отношению к начальным платежам не превышало начального шага аукциона. В этой связи можно предположить, что процедура проведения аукционов оказалась неэффективной для рассматриваемой территории, а фактическая стоимость запасов участков не в полной мере соответствует их вероятной рыночной стоимости.

Выводы

1. Сравнительный метод оценки стоимости запасов лицензионных участков может быть использован для корректировки начальных платежей, а также как вспомогательный метод оценки вероятной рыночной стоимости запасов.

2. Из-за отсутствия достаточно представительных фактических результатов проведения аукционов по многим регионам Российской Федерации или значительного разброса значений стоимости при близких по объемам запасов участков сравнительный способ не может применяться повсеместно. К настоящему времени его использование возможно для лицензионных участков на территории Республик Башкортостан, Удмуртия, Ханты-Мансийского АО и ряда областей: Самарской, Оренбургской, Томской.

3. По этим регионам расчетное значение начальных (стартовых) платежей может быть скорректировано в сторону повышения в соответствии с оценками стоимости запасов.

4. Эффективность процедуры проведения аукционов оказалась различной для отдельных регионов. Качество проведения аукционных торгов в определенной мере можно оценивать по степени различия значений начальной стоимости запасов и полученной в результате аукционов. Чем больше различие, тем выше вероятность отсутствия предварительного сговора участников по предельной цене и тем ближе полученная стоимость запасов к вероятной рыночной. Наличие при проведении аукционов устойчивой тенденции к слабому отличию начальной стоимости запасов от фактической свидетельствует о низкой эффективности аукционов и необходимости изменения процедуры торгов с целью обеспечения условий формирования реальной рыночной стоимости запасов лицензионных участков.

Литература

1. Колесникова Н.В. Методические и практические проблемы оценки стоимости участков недр, содержащих УВ-сырье / Н.В. Колесникова, Э.М. Халимов, С.Д. Богданов // Актуальные проблемы поисков, разведки и разработки месторождений нефти и газа. - М., 6-7 июля 2004.

2. Прищепа Q.M. Стратегия лицензирования как механизм реализации политики государства при освоении Северо-Запада Российской Федерации / О.М. Прищепа, В.Н. Макаревич, А.А. Отмас // Недра России - пути освоения ВВП. - С-П6.: Недра, 2005.

in the article consideration is feeing given to application of comparative method for evaluation of probable initial payments for the right to use auctioned subsurface plots. On the basis of generalization of auctions experience carried out in 2004-2005 the comparison of results on initial payments with actual reserves cost obtained as a result auction bidding was done.

It is shown that due to the absence of sufficiently representative factual data or considerable spread in cost values at similar reserves of plots the comparative method could not be used everywhere. It is recommended to use this method for licensed areas on the territory of Bashkortostan Republic, Udmurtia, Khanty-Mansiysk Autonomous district and some other areas - Samara, Orenburg, Tomsk. For these regions, the estimated value of initial payments can be increased.

The authors propose one of possible evaluation criteria of auction procedure. Its basis is a suggestion that a difference value between initial and factual price of reserves cost by auction results may evidence about Sow prospects of a plot or low efficiency of auction procedure.

An example of stable insignificant difference in reserves cost by licensed plots of Bashkortostan Republic is given.

Таблица Сопоставление начальных и фактических значений стоимости запасов лицензионных участков

|

Лицензионные участки |

Минимальная и максимальная стартовая стоимость запасов, дол/т |

Минимальная и максимальная фактическая стоимость запасов, дол/т |

Среднее стартовое значение стоимости запасов, дол/т |

Среднее фактическое значение стоимости запасов, дол/т |

|

Томская область |

0,077-0,125 |

0,175-0,814 |

0,110 |

0,523 |

|

Республика Башкортостан |

0,170-0,174 |

0,187-0,192 |

0,143 |

0,157 |

|

Самарская область |

1,358-3,276 |

22,406-32,103 |

2,090 |

24,215 |

|

Ханты-Мансийский АО |

0,047-0,110 |

0,083-3,688 |

0,087 |

0,897 |

|

Оренбургская область |

1,309-2,207 |

1,760-22,263 |

1,673 |

11,367 |

|

Республика Удмуртия |

0,140-1,309 |

0,182-4,452 |

0,704 |

2,245 |

Рисунок СРАВНЕНИЕ НАЧАЛЬНОЙ И ФАКТИЧЕСКОЙ СТОИМОСТИ ЗАПАСОВ ЛИЦЕНЗИОННЫХ УЧАСТКОВ САМАРСКОЙ ОБЛАСТИ (А) И РЕСПУБЛИКИ БАШКОРТОСТАН (Б)

1 - начальная стоимость запасов; 2 - фактическая по результатам аукциона